-

반응형

저소득층 및 미취업 청년들의 자산 형성을 지원하기 위한 청년도약계좌 청년지원사업이 6월 상품출시를 위한 후속 절차가 진행될 예정이라고 밝혔습니다. 청년도약계좌 조건과 지급 청년희망적금을 비교해 보겠습니다.

청년도약계좌란?

- 월 40~70만 원의 적금 납입 시 정부가 월 최대 2만 4000원을 더해주는 방식

- 만기 5년

- 첫 3년은 고정금리, 나머지 2년은 기준금리를 반영한 변동금리가 적용

※ 월 70만원 이내로 5년 적금 시 5,000만 원 목돈 마련!

(5년 동안 지원금 2만 4천 원을 받는다고 가정하면 총 144만 원 수령)청년도약계좌 조건

- 만 19~34세

- 개인소득은 총 급여 기준으로 7,500만 원 이하

- 3년 이내로 한번 이상 금융소득(이자소득, 배당소득의 합)이 2,000만 원을 초과하는 경우에는 가입 불가

- 병역 이행자의 경우 병역이행 기간(최대 6년) 제외 적용

- 중위소득 180% 이하(아래 박스 참조)

※ 2023년 기준 중위소득

- 1인가구 3,740,206원

- 2인가구 6,221,079원

- 3인가구 7,982,669원

- 4인가구 9,721,735원

- 5인가구 11,395,238원

개인·가구소득은 직전 2022년의 소득이 확정되기 이전까지는 2021년 과세기간 소득 기준으로 가입 가능여부를 판단하고, 가구원은 가입 당시 기준으로 확정합니다.청년도약계좌 기여금 차등지급

- 개인소득 6,000만 원 이하: 정부기여금, 비과세 혜택

- 개인소득 6,000 초과 7,500만 원 이하 : 비과세만 혜택

<청년도약계좌 기여금 차등지급 구조>

개인소득 월 납입한도 월 기여금 지급한도 기여금 매칭비율 월 기여금 한도 2,400만원 70만원 40만원 6.0% 2.4만원 3,600만원 50만원 4.6% 2.3만원 4,800만원 60만원 3.7% 2.2만원 6,000만원 70만원 3.0% 2.1만원 7,500만원 없음 없음 없음 예시로

개인소득이 3600만 원일 경우 매달 50만 원만 저축하더라도 4.6%의 매칭비율을 적용받아 매달 2만 3000원의 정부기여금을 받을 수 있습니다.

2400만 원일 경우에는 40만 원만 저축해도 6% 매칭비율이 적용돼 매달 2만 4000원의 정부기여금을 가져가는 것입니다.

6000만 원 이상일 경우에는 월 납입한도 70만 원을 채워야 3%로의 매칭비율로 2만 1000원의 기여금을 받을 수 있으며

7500만 원 이상일 경우에는 기여금 대상이 되진 않고 비과세 혜택만 받을 수 있습니다.

청년도약계좌 신청

- 2023년 6월부터 앱을 통해 가입 신청

- 유지심사는 1년 주기

- 중도해지 가능

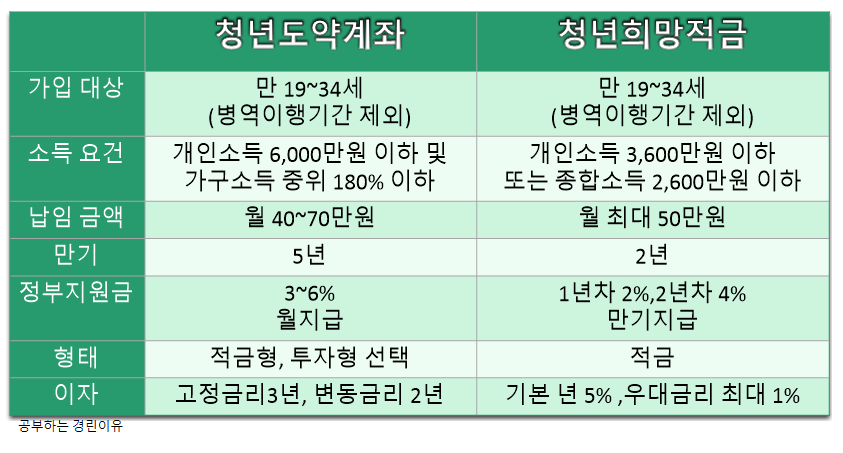

청년희망적금와 청년도약계좌 중복, 비교

※ 청년희망적금과 청년도약계좌는 중복 불가합니다.

따라서 청년희망적금 만기 후 청년도약계좌 순차가입을 받는다고 합니다.

<청년희망적금과 청년도약계좌 비교표>

청년희망적금 VS 청년도약계좌 차이점에서는 청년도약계좌는 180%이하 가구소득 기준을 충족해야합니다.하지만 청년희망적금 가구소득 기준은 없습니다.납입액은 청년도약계좌는 최대 70만원까지, 청년희망적금은 50만원까지 자유납입이 가능합니다.정부지원금또한 청년도약계좌는 월지급형식으로 이루어지며, 청년희망적금은 만기시 한꺼번에 지급하는 형태입니다.오늘은 청년도약계좌에 대해서 알아봤습니다. 앞으로 더 많은 청년지원사업이 생겼으면 좋겠습니다!.

반응형'경제' 카테고리의 다른 글

청년일자리도약장려금 누리집 신청 2023 (0) 2023.03.12 교육급여 바우처 신청 누리집 2023 총정리 (0) 2023.03.12 원천징수영수증발급 홈텍스 직접발급 방법 (0) 2023.03.07 경제 상식 폰지사기 한국 국민연금 처벌 사례 뜻 (0) 2023.02.26 주휴수당계산기 지급조건 폐지 총정리 (0) 2023.02.24

돈이 되는 정보

돈이 되는 최신 정보를 제공합니다.