-

반응형

대출의 종류에는 크게 원리금균등상환과 원금균등상환방식이 있습니다. 오늘은 원리금균등상환방식에 대해 알아보고 대출이자를 계산하는 방식에 대해 포스팅해보겠습니다

원리금균등상환 이란?

매년 원리금(상환금액)이 균등·일정한 방식입니다.

대출 만기일까지의 총이자금액을 미리 산출하고, 원금에 이자총액을 합산한 총원리금을 대출기간으로 나눔으로써, 매달 원리금을 일정하게 갚아 나가는 대출입니다. 전체 상환금액에는 계속 변화가 없으나 상환하는 원리금이 상환 초기에는 이자의 비율이 높고 원금의 비율이 낮고 후기로 갈수록 이자의 비율이 낮아지고 원금의 비율이 높아지게 됩니다.

- 월상환금액(원리금=원금 + 이자): 일정

- 납입 원금: 매달 증가

- 대출 이자: 매달 감소

월 상환료 계산

검색사이트에 '이자계산기' 검색

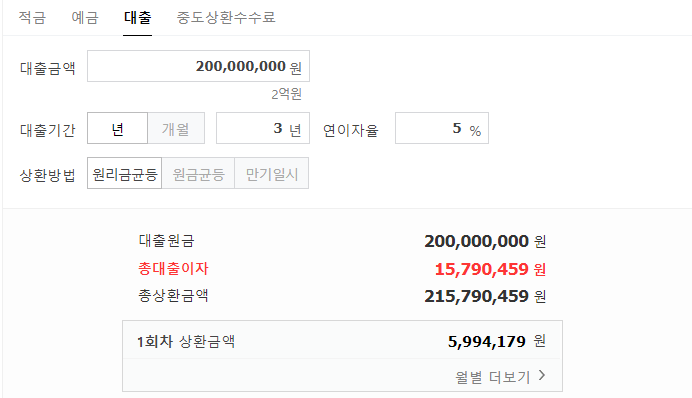

예를 들어 2억짜리 빌라를 샀습니다. 대출기간은 3년으로 연이자율 5%입니다.

아래 표에서 상환료를 확인해봅시다.

회차 납입원금 대출이자 월상환금 대출잔금 1 5,160,846 833,333 5,994,179 194,839,154 2 5,181,350 811,830 5,994,179 189,656,804 3 5,203,943 790,237 5,994,179 184,452,862 4 점점 늘어남 점점 줄어듦 계속 일정함 점점 줄어듦 . . 36 5,969,307 24,872 5,994,179 0 대출잔금이 '0' 이될때까지 월 상환금은 1회차 상환금과 마지막 회차(36회차)가 5,994,179원으로 계속 일정합니다.

하지만 대출원금은 1회차 5,160,846원이지만 마지막회차에서는 5,969,307원으로 늘어났고, 대출이자는 1회차 833,333원에서 마지막회차에서는 24,872원으로 점점 줄어듭니다.

장·단점

- 장점

소득이 일정하거나 연금과 같은 안정적인 소득을 가지신 분께 적합한 방식입니다.

월상환금이 일정하여 납임금 예측이 바로 되서 자금관리가 편합니다.

원금균등방식에 비해 초기 상환부담이 작습니다.

- 단점

원금균등상환방식보다 총 이자비용이 많습니다.

결론

원리금 균등방식의 계산방법을 알아보았습니다. 원리금 균등방식과 원금 균등방식의 장·단점이 있어서 지금 당장 돈이 조금 있어서 이자를 작게 내고 싶다 하면 원금균등방식으로 상환해 나가다가 원리금 균등방식으로 바꿔서 상환하는 방법도 도움이 될 것 같습니다.

반응형'부동산' 카테고리의 다른 글

특례보금자리론 자격 신청방법 (0) 2023.03.16 영등포자이디그니티 일반분양 분양가 청약정보 (0) 2023.03.03 둔촌주공 분양가, 계약률, 배치도 올림픽파크포레온 알아보기 (0) 2023.02.21 뉴홈 사전청약 경쟁률 자격 일정 신청 고덕강일3단지 총정리 (0) 2023.02.21 부동산 PF대출이란? 장단점, 사례 총정리 (0) 2023.02.20

돈이 되는 정보

돈이 되는 최신 정보를 제공합니다.